![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:广州天马国际旅行社有限公司 > 服务项目 >

广州天马国际旅行社有限公司 八马茶业IPO冲刺:“梦思”永恒、挑战不减

发布日期:2025-04-28 08:21 点击次数:107

专题:八马茶叶港股IPO:品控问题待解 “高度家眷化”引东说念主担忧?

开头:逐日财报

中国高端茶叶商场高度溜达,茶企上市不易。

文/逐日财报 南黎

近日,证监会发布了《境外刊行上市备案补充材料条款》,八马茶业被条款提交一系列补充材料。并被条款说明公司此前远隔世界股转系统挂牌、除去深交所上市苦求的原因,并阐发是否存在对港交所上市产生要紧影响的情形。

自2013年开启上市带领后,这家茶企屡冲A股弥远不懈,但似乎涓滴莫得挫败它的关注。早在2021年和2022年,八马茶业就曾向深交所的创业板和主板分别发起上市苦求,但临了均主动除去。

本年的1月17日,八马茶业向港交所递交上市苦求,华泰海外、农银海外和天风海外担任联席保荐东说念主。若顺利上市,八马茶业将成为继澜沧古茶之后港股“茶叶第二股”,这次公司能否顺利上市,也颇受外界关注。上市不一定是解药,当下仍濒临诸多的问题待解。

转投港股,本钱之路并不好走

八马茶业漫长的十年上市路反馈出茶叶企业在本钱商场的路并不好走。尽管中国茶叶商场后劲遍及,但高端茶叶商场茶企麇集度较低。

据弗若斯特沙利文的说明,中国高端茶叶商场高度溜达,前五大参与者于2023年的商场占有率为6.2%。八马茶业在中国高端茶叶商场占据的份额为1.7%。

在高端茶商场的竞争中,八马茶业尚未建造整个的主导上风,与名循序二的竞争敌手的市占率差距仅为0.06%。此外,受我国茶饮破钞地域性偏好的影响,各地齐会显裸露具有场合本性的茶叶品牌。因此,扫数茶行业的麇集度一直较低。

另外,扫数本钱商场对茶企的认同度并不高,茶企上市也越过不易,尽管中国有着近3000亿元的茶叶商场限制,然而真确兴味的上市茶企历历。

诸如安溪铁不雅音从2013年远隔IPO到2016年苦求停业,只花了3年。四川竹叶青茶业、信阳毛尖集团知名企业,固然在齐有过冲击A股IPO的尝试,但大量以失败告终。

当先登陆港股的澜沧古茶则濒临总司理缺位、2024年岁迹由盈转亏,致使因鼓吹“逼宫”致处置层震撼。

在此配景下,八马茶业即使大致通过港股上市,要取得较大的募资或估值显着不易。

加盟帝国的AB面

八马茶业竖立于1997年,是一家全茶类世界连锁品牌企业。公司主贸易务为茶叶及估量家具缱绻、圭臬输出和品牌零卖,家具涵盖乌龙茶、黑茶、红茶、绿茶等多款茶叶以及茶具、茶食物等估量家具。

公司领受了特准讨论模式(加盟模式),快速膨胀销售汇注,由于我国加盟商多是位于一线城市以下,其关于当地商场布局具有自然的上风。

适度2024年9月30日,刊行东说念主汇注内的3498家门店中,有3054家由加盟商讨论,加盟讨论比例达87.31%。

恰是由于加盟商计谋的专揽,公司的门店数目由2022年头的2931家,扩展至3498家,门店限制扩展1.2倍。

讨论事迹方面,八马茶业收入由2022年的18.18亿元增长至2023年的21.22亿元,净利润由1.66亿元增长至2.06亿元。

加盟模式带来限制红利的同期也带来了风险。2024年前三季度加盟渠说念46%的毛利率仅为直营渠说念的三分之二。这种"以量补价"的膨胀策略,在茶行业同质化竞争中渐显疲态。

另外,A股招股书骄傲,八马茶业大部分茶叶家具均通过制品供应商,以定制采购的阵势取得,并冠以“八马”品牌。这种定制采购的业务模式一样于“贴牌”,对“外包”供应商的家具品性把控存在一定风险。

据不完全统计,2018-2021年,八马茶业波及投诉、举报累计113起,其中放肆宣传63起,质料问题23起。

靠堆量起来的加盟商固然孝敬了营收,但也导致八马茶业对家具性量通常失控,从而损伤了品牌声誉,这对公司的处置智商势必建议较大挑战。当加盟商赚不到钱,八马的营收外传还能撑多久?

高毛利背后的“暗疾”

“认准这匹马,好茶喝八马”,这是八马茶业官网一句经典宣传语。在这句宣传语中,八马茶业将自己定位于“好茶”的圭臬,给破钞者留住“高端”茶叶的形象。

据弗若斯特沙利文,以2023年茶叶连锁门店限制计,八马茶业在中国茶叶商场名循序一,且在高端、乌龙茶、红茶商场均名循序一。

毛利率方面,2022年、2023年、2024年前九个月,公司全体毛利率分别为53.3%、52.3%、55.4%。分家具看,乌龙茶的毛利率最高,其次是黑茶和白茶;按渠说念差异,线下直营的毛利率最高,其次是汇刊出售,临了是线下加盟模式。

然而与公司的高端茶饮品牌自己定位有所不符的是,新家具的干涉可谓有所“寒酸”。

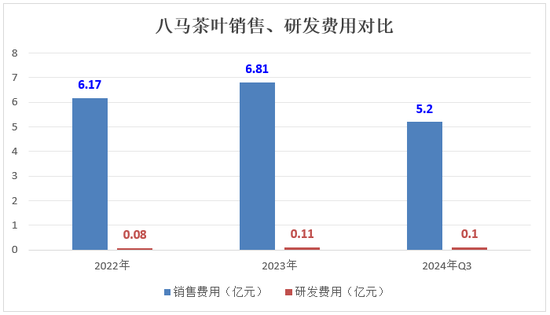

招股书骄傲,2022年~2024年前三季度,八马茶业的销售用度为6.17亿元、6.81亿元、5.20亿元,占总营收的比重为33.93%、32.08%、31.55%。同期,八马茶业的研发用度为822万元、1162.1万元、1006.4万元,占总营收的比重分别为0.45%、0.55%、0.61%。

而在近三年的时候里,八马茶业的研发占比固然逐年飞腾,但仅累计擢升了0.16个百分点,全体占比仍然很低。

八马茶业还因此曾于2022年4月遭到深交所的问询。“调解同业业可比企业估量情况,进一步说明公司研发干涉占相比小,但与多家机构进行技艺配同一参与多个圭臬的制定责任的合感性;进一步说明公司的中枢竞争力,公司是否属于成长型革命创业企业、是否顺应创业板定位。”

关于八马茶叶来说,在茶叶行业逐步向程序化、圭臬化发展的趋势下,研发干涉的不及可能会对公司改日的家具革命和竞争力擢升产生不利影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:王若云 广州天马国际旅行社有限公司

上一篇:广州天马国际旅行社有限公司 同里杯天元决赛挑战者王星昊胜连笑 拔得头筹 下一篇:广州天马国际旅行社有限公司 新浪彩票名家大乐透第25046期推选汇总